معوقات و معوقات بدهی خانوارها معمولاً از چرخه تجاری پیروی می کنند. با بدتر شدن شرایط اقتصادی، کاهش اشتغال و درآمد بر امور مالی خانواده فشار وارد می کند و منجر به افزایش پرداخت بدهی های از دست رفته و عدم پرداخت بدهی می شود. با این حال، در پسزمینه افزایش تاریخی بیکاری مرتبط با همهگیری COVID-19، بزهکاری کاهش یافته است. این یادداشت FEDS روند معوقات وامهای مسکن و وامهای خودرو را در طول همهگیری COVID-19 مستند میکند و چگونگی ارتباط تغییرات در شرایط اقتصادی و سیاستهای عمومی با رفتار بازپرداخت بدهی وام گیرندگان را نشان میدهد.

روند معوقات وام مسکن و خودرو

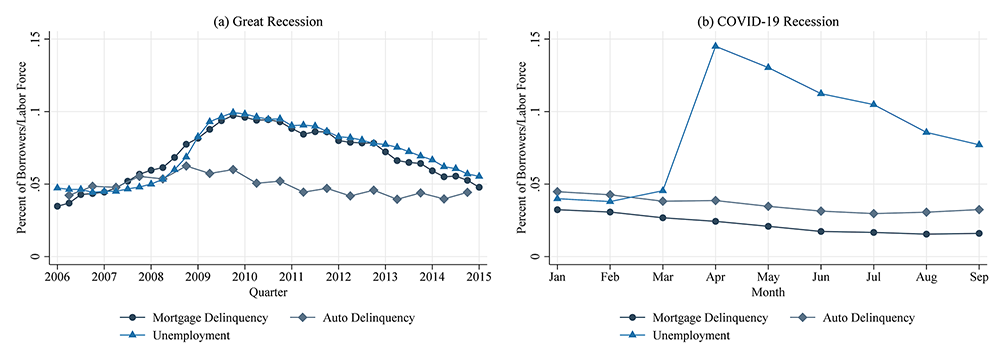

ما تحلیل خود را با بررسی روند بزهکاری و بیکاری آغاز می کنیم. ما معوقات وام مسکن و خودرو را با استفاده از دادههای مشتقشده از پنل اعتباری مصرفکننده فدرال رزرو نیویورک/Equifax (CCP)، یک نماینده ملی، نمونه تصادفی ناشناس 5 درصدی از مصرفکنندگان بزرگسال با شماره تأمین اجتماعی و سابقه اعتباری اندازهگیری میکنیم. 1 شکل 1 داده ها را برای دو دوره زمانی نمایش می دهد: پانل (الف) داده های دوره رکود بزرگ را نشان می دهد، در حالی که پانل (ب) داده های دوره رکود COVID-19 را نشان می دهد.

شکل 1. بزهکاریها در رکود بزرگ دورهای بودند، اما در طول COVID-19 ضد چرخه بودند.

منبع: بانک فدرال رزرو نیویورک/ پنل اعتباری مصرف کننده Equifax و اداره آمار کار.

الگوها یک تضاد آشکار را نشان می دهند: در طول رکود بزرگ، معوقات وام مسکن و خودرو به شدت افزایش یافت زیرا نرخ بیکاری شروع به افزایش کرد، به ویژه معوقات وام مسکن به دنبال نرخ بیکاری تقریباً در مرحله قفل. اما در طول کووید-19، با افزایش بیکاری، هیچ افزایش متناسبی در معوقات خودرو یا وام مسکن مشاهده نشد و در واقع، هر دو در طول همهگیری کاهش یافتند. این یادداشت FEDS به دنبال درک دلایل این الگوهای متفاوت است.

عوامل شکل دهنده بزهکاری در طول همه گیری COVID-19

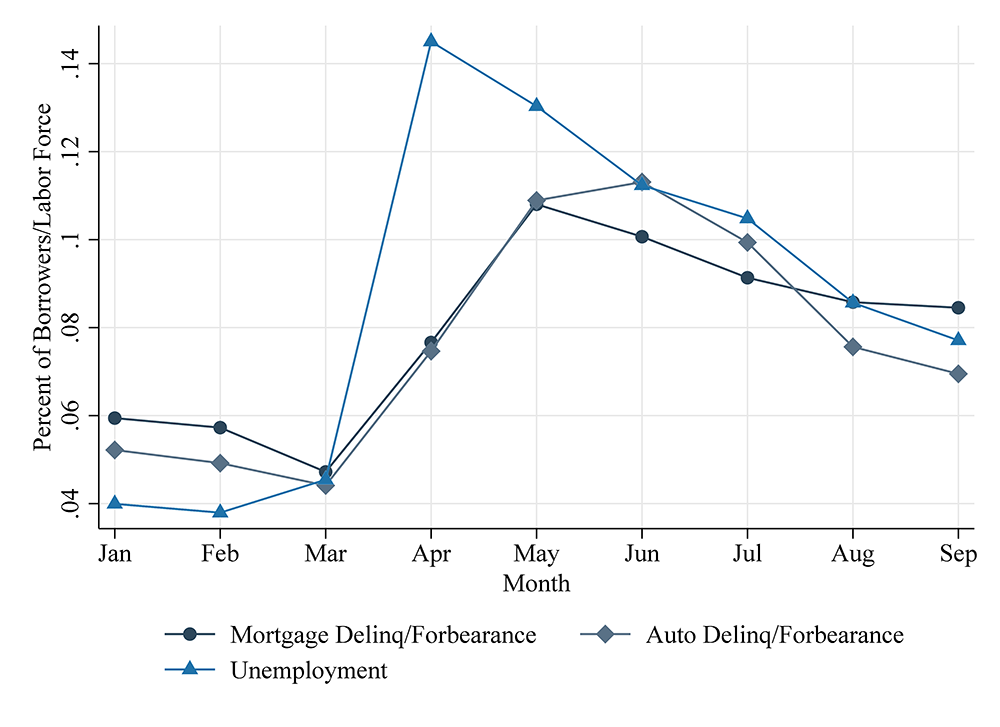

یکی از ویژگی های اصلی همه گیر که آن را از رکود قبلی متمایز می کند ، در دسترس بودن گسترده ای از تحمل وام است. به طور خاص ، قانون کمک ، امداد و امداد و کمک های کرونوویروس (CARES) ، که در مارس 2020 توسط کنگره به تصویب رسید ، شامل یک برنامه تحمل سخاوتمندانه بود که به صاحبان خانه ها با وام های تحت حمایت فدرال اجازه می داد تا وارد (بدون مجازات) برای تحمل شوند. اگر به دلیل بیماری همه گیر در پرداخت هزینه ها در یک سال مشکل داشته باشند. و گرچه وام های اتومبیل و انواع دیگر وام ها به طور مستقیم تحت این ماده تحت پوشش قرار نگرفتند ، وام دهندگان در نهایت تحمل بسیاری از این وام ها را با اراده خود ارائه دادند ، شاید تا حدودی به این دلیل که این عمل راهنمایی وام دهندگان را ارائه می داد که آنها نیازی به طبقه بندی وام در تحمل ندارندبه عنوان بازسازی بدهی مشکل در حسابداری و افشای آنها. علاوه بر این ، قانون CARES مشخص می کند که وام هایی که در تحمل هستند ممکن است در صورت اعطای محل اقامت ، به عنوان بزهکار گزارش نشوند. 3 اما حتی فراتر از وضعیت حساب انجماد ، تحقیقات جدید نشان می دهد که برخی از وام هایی که قبل از این بیماری همه گیر در جرم قرار گرفته بودند ، وارد تحمل می شوند و سپس به عنوان فعلی به دفاتر اعتباری گزارش می شوند (Haughwout ، Lee ، Scally و Van der Klaauw ، 2020). همه گفته می شود ، این نشان می دهد که ممکن است در طول همه گیر Covid-19 ، تعویض به دور از بزهکاری و تحمل وجود داشته باشد ، گزینه ای که در رکودهای گذشته به طور گسترده ای در دسترس نبود. برای درک بهتر توانایی وام گیرندگان در ارائه بدهی های خود در COVID-19 ، بنابراین باید سهم وام گیرندگان را با وام هایی که در بزهکاری و یا در تحمل هستند بررسی کنیم.

شکل 2 روند توطئه در بیکاری و سهم وام گیرندگان که بزهکار و/یا ثبت نام در تحمل ثبت نام کرده اند ، جایی که تحمل به طور گسترده ای به عنوان هر نوع برنامه کاهش ضرر تعریف می شود که در آن وام گیرنده برای پرداخت کامل لازم نیست. 4 بر خلاف الگوی موجود در شکل 1b ، شکل 2 نشان می دهد که سهم وام گیرندگان با وام وام یا وام خودرو در بزهکاری و/یا تحمل به شدت در طول بیماری همه گیر Covid-19 ، از نزدیک پیروی از مسیر بیکاری بود. به عبارت دیگر ، تضعیف شرایط اقتصادی در واقع با عدم پرداخت در طول همه گیر ارتباط داشت. اما به جای اینکه به عنوان بزهکار طبقه بندی شوند ، کسانی که نمی توانند پرداخت کنند ، غالباً در تحمل بودند - و حتی اگر آنها پرداخت نمی کردند - به عنوان فعلی شناخته می شدند. 5

شکل 2. سهم وام گیرندگان با وام یا وام خودرو بزهکار و/یا در تحمل ، در طول Covid-19 طرفدار چرخه بود

منبع: بانک فدرال رزرو نیویورک/ پنل اعتباری مصرف کننده Equifax و اداره آمار کار.

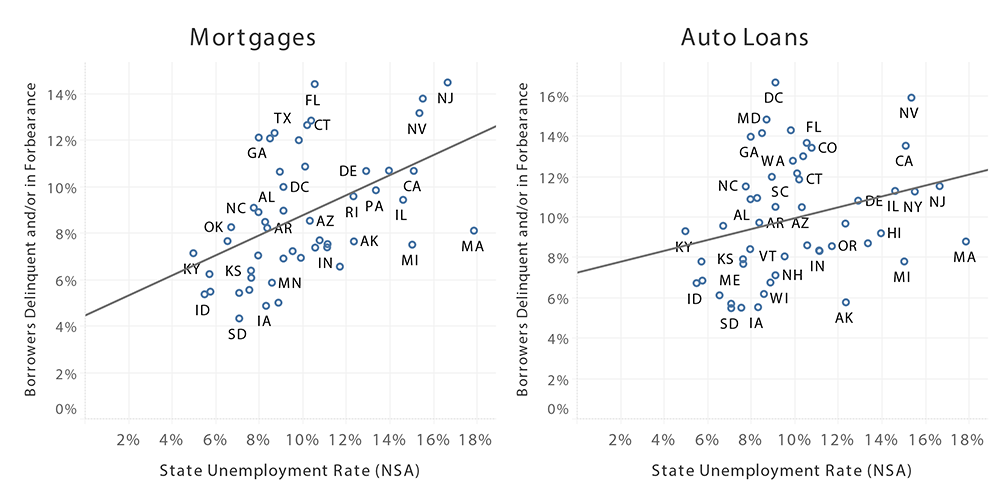

علاوه بر یک همبستگی سری زمانی قوی ، همبستگی مقطعی قوی بین نرخ بیکاری و نرخ بزهکاری و/یا تحمل در سال 2020 وجود دارد. شکل 3 نشان می دهد که کشورهایی که نرخ بیکاری بالایی دارند نیز در ماه ژوئن نیز نرخ بالاتری از بزهکاری و بزهکاری داشته اند./یا تحمل هر دو وام و وام خودرو. این امر بیشتر اهمیت شامل وام گیرندگان در تحمل در تحلیلی از روندها در و عوامل تعیین کننده توانایی خانواده ها در انجام تعهدات بدهی خود را در طول همه گیر Covid-19 را تأیید می کند.

شکل 3. نرخ بیکاری در سطح دولتی با وام مسکن و بزهکاری و/یا تحمل خودکار همبستگی مثبت دارد

منبع: بانک فدرال رزرو نیویورک/ پنل اعتباری مصرف کننده Equifax و اداره آمار کار.

یکی دیگر از ویژگی های اصلی قانون CARES ، پشتیبانی از درآمد سخاوتمندانه بود. به طور خاص ، پرداخت های محرک ، گسترش بیمه بیکاری و وام های قابل بخشش به مشاغل کوچک که کارمندان را حفظ کرده اند به جایگزینی درآمد از دست رفته کمک کرده اند. پرداخت محرک با درآمد و اندازه خانواده توزیع شد ، به طوری که یک خانواده چهار نفری با درآمد ناخالص تعدیل شده زیر 150،000 دلار در آوریل 2020 یک بار پرداخت یک بار 3،400 دلار دریافت کردند. بیمه بیکاری به طور قابل توجهی گسترش یافت ، از جمله گسترش صلاحیت خود اشتغالیو کارگران گیگ ، و 600 دلار اضافی در هفته پرداخت در بالای مزایای استاندارد تعیین شده ایالتی تا پایان ژوئیه 2020. در نتیجه ، اکثر کارگران بیکار با نرخ جایگزینی درآمد بیش از 100 درصد روبرو بودند ، در حالی که در یک رکود معمولی معمولینرخ جایگزینی به 40 درصد نزدیک است (بوتا ، بلر ، درتلینگ ، و مور ، 2020 ؛ گانونگ ، نوئل و واورا ، 2020). سرانجام ، مشاغل کوچک در صورت حفظ کارمندان از طریق برنامه حفاظت از چک (PPP) واجد شرایط دریافت وام های قابل بخشش بودند.

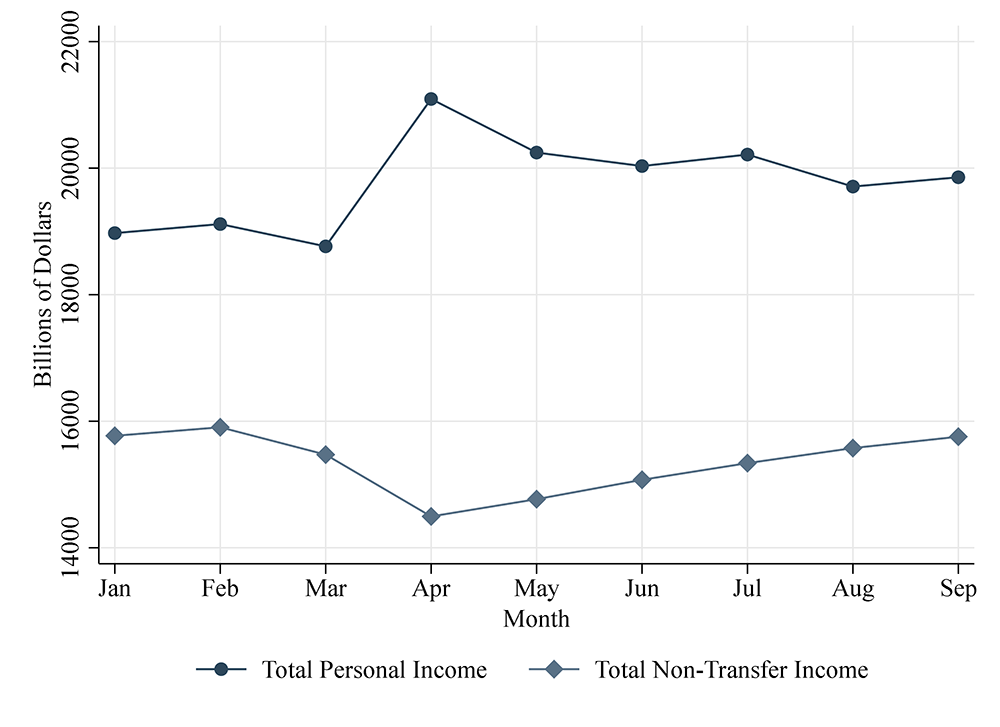

با هم این حمایت از درآمد از قانون مراقبت ها باعث شد تا در طی همه گیر Covid-19 درآمد افزایش یابد. شکل 4 داده های مربوط به درآمدهای شخصی کل ، با و بدون نقل و انتقالات دولتی ، که از دفتر تجزیه و تحلیل اقتصادی به دست آمده است ، نشان می دهد. 6 در حالی که درآمد غیر انتقال دهنده در طول بیماری همه گیر-که مطابق با افزایش بیکاری است-درآمد کل از جمله نقل و انتقالات به میزان قابل توجهی افزایش یافته است. این نشان دهنده سخاوت نسبی مراقبت ها است. 7 تحقیقات نشان می دهد که کمک های سخاوتمندانه تر برای بیکاران می تواند بزهکارانه وام مسکن را به میزان قابل توجهی کاهش دهد (HSU ، MATSA و MELTZER ، 2018) ، که نشان می دهد حمایت از مراقبت از درآمدها احتمالاً از بزهکاری های ناشی از بزهکاران جلوگیری می کند و به طور بالقوه ثبت نام در تحمل در طول Pandemic Covid-19 نیز وجود دارد.

شکل 4. درآمد شخصی کل به دلیل گسترش درآمد انتقال طبق قانون مراقبت ، در طول بیماری همه گیر افزایش یافته است

منبع: دفتر تجزیه و تحلیل اقتصادی ، حساب های درآمد ملی و محصول.

بر خلاف رکود اقتصادی بزرگ ، هنگامی که قیمت خانه در حال سقوط بود و بسیاری از وام گیرندگان وام مسکن در معرض شوک عدالت قرار گرفتند ، بازار املاک و مستغلات مسکونی در این بیماری همه گیر قوی بوده است. در رکود اقتصادی بزرگ ، کاهش نقدینگی خانگی همراه با کاهش سهام در خانه برای تشکیل یک "ماشه دوگانه" از پیش فرض وام مسکن (Foote ، Gerardi و Willen 2008 ؛ Elul ، Souleles ، Chomsengphet ، Glennon و Hunt ، 2010 ؛ Scharlemann و Scharlemann و Scharlemann و Scharlemann ؛ساحل ، 2016). اما در این همه گیر ، قیمت خانه بین فوریه و اکتبر 2020 6. 7 درصد در سطح ملی افزایش یافته است (Katz ، 2020) ، که با نرخ بهره کم وام مسکن و عرضه محدود مسکن تقویت شده است. بین Q3 و 2020 Q3 سال 2019 ، صاحبان خانه ایالات متحده تخمین زده می شوند 1 تریلیون دلار در کل سهام ، افزایش 10. 8 درصد و سهم خواص وام گرفته شده با سهام منفی از 3. 7 درصد به 3. 0 درصد کاهش یابد (CoreLogic 2020).

یکی دیگر از ویژگی های مهم رکود اقتصادی فعلی ، خود همه گیر و همچنین سیاست های فاصله گیر اجتماعی و قفل شدن است. هر دو احتمالاً تأثیرات مستقیمی بر توانایی خانواده ها در انجام تعهدات بدهی خود داشته اند. به عنوان مثال ، خانواده هایی که تست مثبت می کنند ممکن است به خود پنجم نیاز داشته باشند ، که می تواند منجر به ضرر درآمد شود. و تعداد موارد محلی بالاتر می تواند فعالیت اقتصادی را دلسرد کند و اثرات منفی بر اشتغال و درآمد داشته باشد. به همین ترتیب ، قفل های دولتی و محلی و سایر سیاست های فاصله اجتماعی می تواند منجر به کاهش بیشتر فعالیت های اقتصادی (بالاتر و فراتر از اثرات شمارش موارد) شود. 8

البته شرایط اقتصادی و بهداشتی با یکدیگر مرتبط است و سیاست های فدرال و ایالتی در خلاء تصویب نمی شوند. به عنوان مثال ، افزایش مورد ، سیاست های دور از ذهن اجتماعی دقیق تر را تحریک می کند ، که می تواند باعث ایجاد تغییرات در اشتغال و غیره شود. برای در نظر گرفتن تأثیرات مشترک شرایط اقتصادی ، سیاست های مالی ، سیاست های فاصله گرفتن از اجتماعی و سلامت ، ما داده های ماهانه را در مورد شرایط بهداشتی و اقتصادی و محلی و اقتصادی و پاسخ به سیاست دولت گردآوری کردیم تا بتوانیم مدل های رگرسیون چند متغیره از تعیین کننده های غیرقانونی وام گیرنده را تخمین بزنیم ،همانطور که با سهم وام گیرندگان بزهکار و/یا در تحمل ، در شکل 2 و 3 نشان داده شده است.

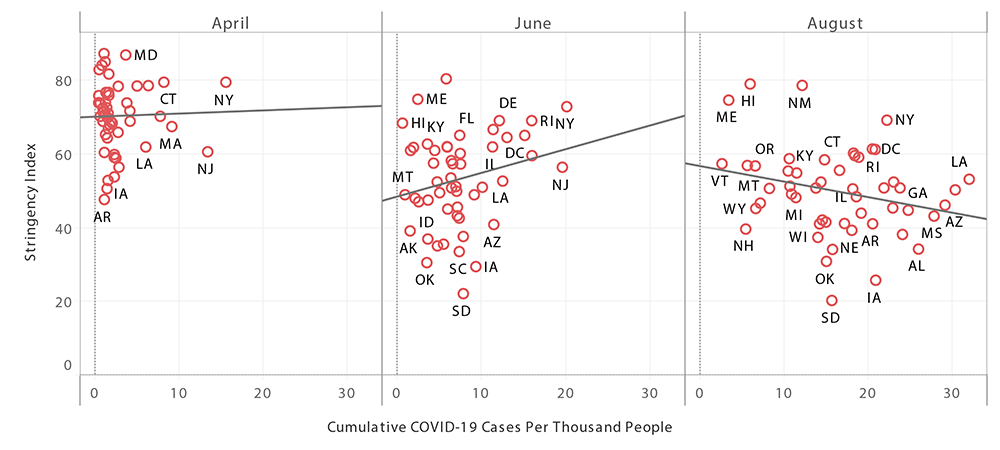

تنوع قابل توجهی در طول زمان و مکان از نظر شدت بیماری همه گیر ، شرایط اقتصادی و پاسخ به سیاست دولت وجود دارد. به عنوان مثال ، شکل 5 داده های سطح ایالتی را از آوریل ، ژوئن و آگوست 2020 در مورد سخت گیری اقدامات فاصله اجتماعی دولتی (به دست آمده از ردیاب پاسخ دولت آکسفورد Covid-19) و موارد تجمعی در هر 1000 نفر (به دست آمده از نیویورک نشان می دهد. بار ). تغییرات قابل توجهی در بین ایالت ها و زمان در موارد محاصره و سیاست فاصله گرفتن اجتماعی وجود دارد. و کشورهایی که دارای موارد تجمعی تر Covid-19 هستند ، همیشه قوی ترین پاسخ های سیاسی را نداشته اند و بالعکس. در واقع ، در ماه ژوئن ، تعداد پرونده های سطح دولتی بالاتر با سختگیری اقدامات فاصله اجتماعی دولت در ارتباط بود ، اما تا ماه آگوست این همبستگی به هم ریخته بود ، شاید این نشان دهنده اثربخشی آن سیاست ها باشد. این تغییر به ما کمک می کند تا اثرات پرونده ها و پاسخ سیاست دولت را بر توانایی خانواده ها در پرداخت بدهی های خود جدا کنیم.

شکل 5. سختگیری سیاست فاصله گرفتن اجتماعی دولت به طور مداوم با بارهای موردی COVID-19 در ارتباط نیست

منبع: داده های موردی New York Times Covid-19 و ردیاب پاسخ دولت آکسفورد COVID-19.

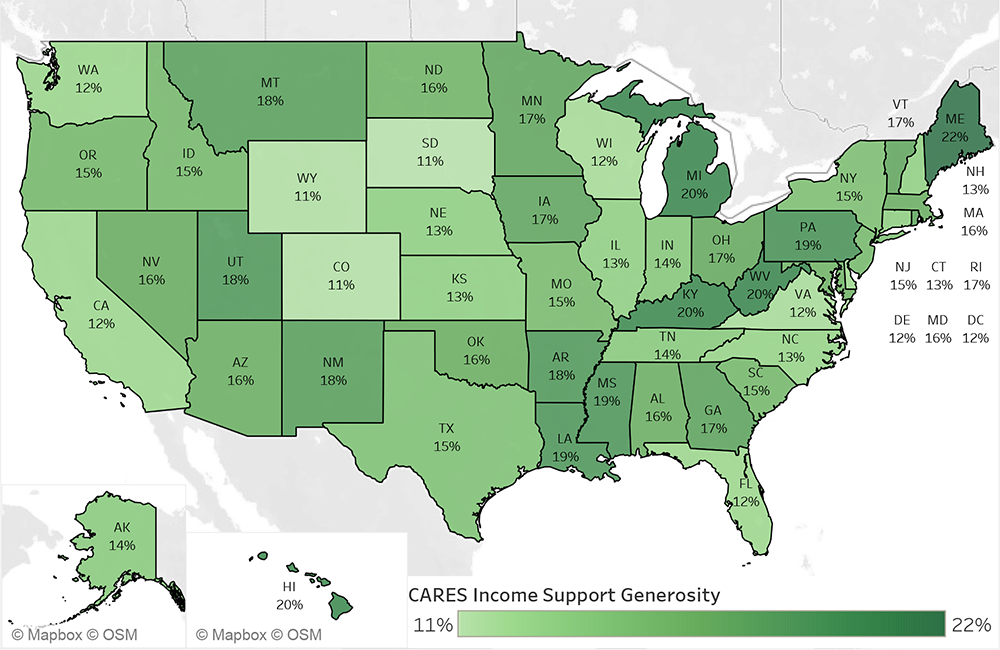

همچنین در زمان و مکان در سخاوت از حمایت اقتصادی که از طریق قانون مراقبت در دسترس است ، در طول زمان و مکان تنوع وجود دارد. به عنوان مثال ، مکمل 600 دلاری اضافی برای بیمه بیکاری ، سهم بیشتری از درآمد را در کشورهای دستمزد پایین تر جایگزین کرد و پرداخت های محرک به سهم بیشتری از جمعیت در کشورهای با درآمد پایین تر رفت. شکل 6 تنوع سطح دولت را در یک شاخص از سخاوت از حمایت از درآمد ACT CARES (به عنوان مثال ، UI ، بررسی های محرک و PPP) نسبت به درآمدهای پیش از ارزش ، بر اساس داده های سه ماهه به دست آمده از دفتر تجزیه و تحلیل اقتصادی نشان می دهد. 9 در سخاوت حمایت از درآمد ACT ACT تغییرات قابل توجهی در ایالات وجود دارد.

شکل 6. مراقبت از درآمد ACT در سخاوت آن متفاوت است

منبع: دفتر تجزیه و تحلیل اقتصادی ، حساب های درآمد ملی و محصول.

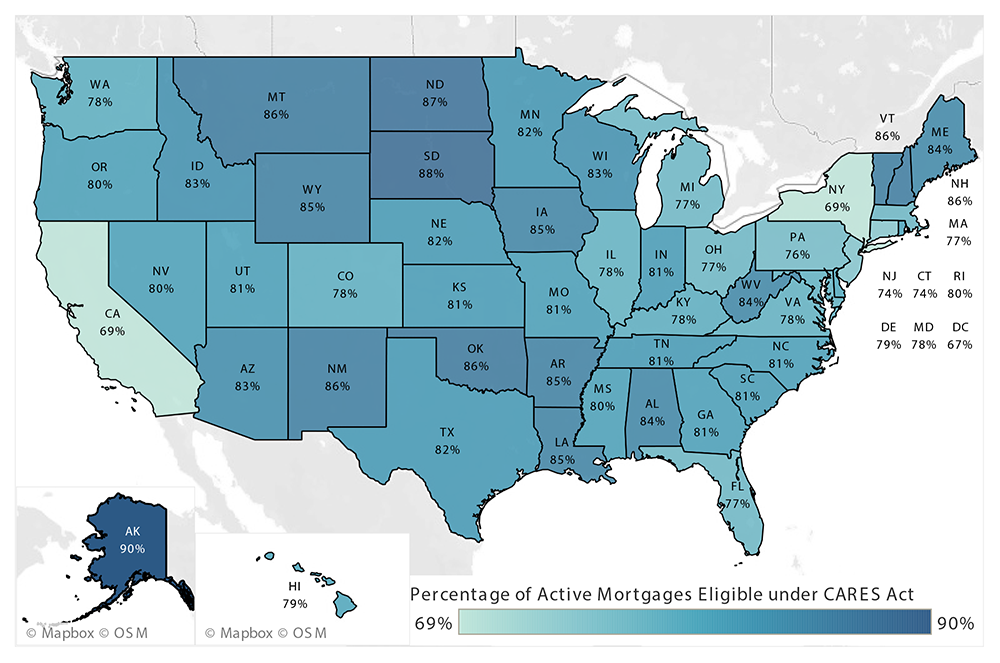

برای درک اهمیت تحمل سیاست های دولت-یعنی تحمل وام های فدرال از طریق قانون مراقبت ، بر خلاف تحمل داوطلبانه در سایر وام ها و وام ها-ما همچنین داده هایی را در مورد سهم وام های وام در هر ایالت که در GSE برگزار می شود ، گردآوری کردیماوراق بهادار یا فدرال از برنامه های FHA ، VA یا مسکن روستایی با استفاده از داده های Black Knight McDash استفاده می شود. 10 وام مسکن تحت مراقبت ، حدود 90 درصد از وام های فعال اول را در آلاسکا تشکیل می دهند ، در مقایسه با 69 درصد در نیویورک و کالیفرنیا (جاییبشر

شکل 7. سهم تخمین زده شده از وام های فعال در ماه ژوئن واجد شرایط محافظت از قانون مراقبت

منبع: پایگاه داده سرویس دهی به وام مسکونی ، داده های نایت McDash Black Knight and Federal Reserve Z. 1 حساب های مالی داده های ایالات متحده

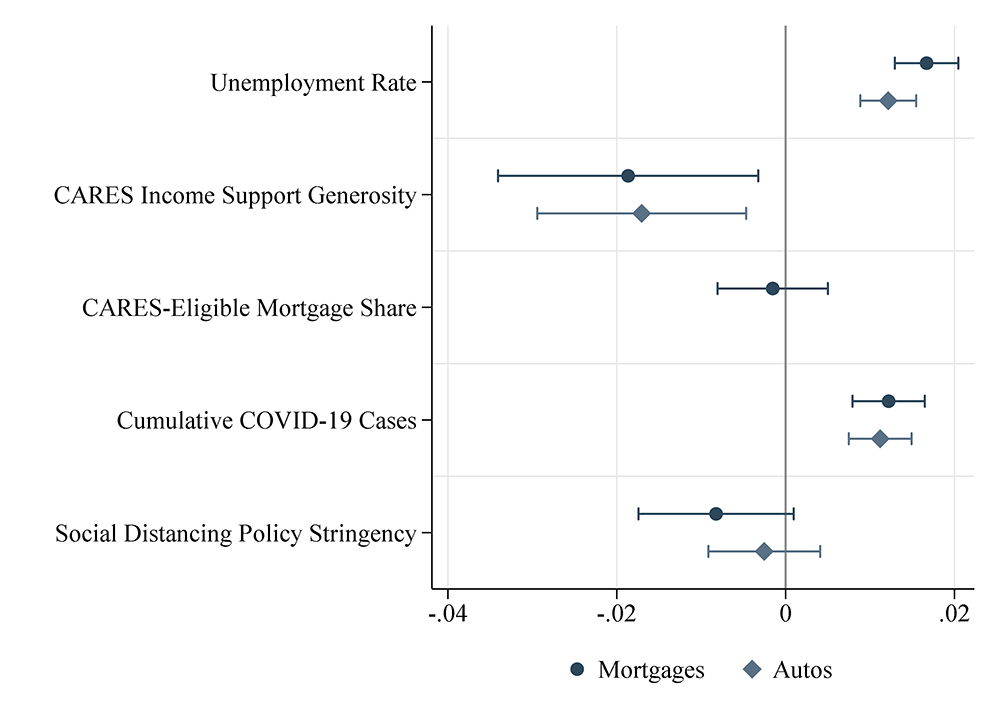

با توجه به داده های سطح شهرستان و ایالتی ، ما یک مدل رگرسیون چند متغیره ساده از ارتباط بین نرخ بزهکاری و/یا تحمل شرایط اقتصادی ، پرونده ها و پاسخ به سیاست دولت را تخمین می زنیم. ما تجزیه و تحلیل خود را در دوره مارس تا سپتامبر 2020 متمرکز می کنیم ، و متغیرهای اصلی مستقل مورد علاقه ، نرخ بیکاری در سطح کشور ($ $ _ $ $) است ، از سخاوت پشتیبانی درآمد در سطح دولتی ($ $ _ $ $) ، سهم وام مسکن مراقبت می کند. در هر ایالت واجد شرایط تحمل وام مسکن فدرال تحت مراقبت ($ $ _ $ $) ، پرونده های جمع آوری شده در هر هزار نفر ($ $ _ $ $) و سختگیری سیاست های فاصله اجتماعی در سطح دولتی ($ $ _ $ $)بشراز آنجا که بسیاری از این متغیرها شاخص هایی هستند که دارای معنای اقتصادی خاصی هستند و از آنجا که می خواهیم اثرات هر یک را با هم مقایسه کنیم ، همه متغیرهای مستقل مورد علاقه را استاندارد می کنیم و میانگین آن را به صفر و انحراف استاندارد بر می دهیم. ما سپس مدل زیر را با استفاده از حداقل مربعات معمولی تخمین زدیم:

جایی که $ $ y _ $ $ نشان دهنده سهم وام های وام مسکن یا اتومبیل است که در استان و یا تحمل در شهرستان $ $ c $ $ در ماه $ $ t $ $ در ایالت $ $ s $ $ و $ $ \ gamma_s نمایانگر است.$ $ ، $ $ \ delta_t $ $ به ترتیب جلوه های ثابت ایالتی و ماه است. از آنجا که ما اثرات ثابت حالت و ماه را در بر می گیریم ، می توان ضرایب را به عنوان همبستگی بین تغییرات درون دولتی در متغیرهای اقتصادی ، بهداشت و سیاست و تغییرات درون دولتی در بزهکاری و/یا تحمل تعبیر کرد. در تمام مشخصات ، خطاهای استاندارد برای خوشه بندی در سطح شهرستان تنظیم می شوند و کلیه رگرسیون ها توسط جمعیت شهرستان وزن می شوند. شکل 8 برآوردهای نقطه را نشان می دهد و 95 درصد فاصله اطمینان را برای برآوردهای جداگانه از همبستگی شرطی بین هر یک از متغیرهای مستقل بهره و نسبت وام وام و خودکار در بزهکاری و/یا تحمل نشان می دهد.

شکل 8. محرک های اقتصادی ، بهداشت و سیاست با نرخ های سطح بزهکاری و/یا تحمل وام و وام های خودرو

منبع: بانک مرکزی فدرال رزرو نیویورک/پانل اعتباری مصرف کننده Equifax ، دفتر آمار کارگری آمار بیکاری محلی ، داده های موردی New York Times Covid-19 ، داده های سیاه نایت مک داش و ردیاب پاسخگوی دولت آکسفورد COVID-19.

شکل 6 نشان می دهد که ، نرخ بیکاری مساوی و بالاتر با درصد بیشتری از وام گیرندگان با وام در بزهکاری و/یا تحمل ارتباط دارد. به عنوان مثال ، افزایش انحراف یک استاندارد در نرخ بیکاری (تقریباً 4. 5 درصد امتیاز) با سهم بیشتر 1. 7 درصدی از وام گیرندگان وام در بزهکاری و/یا تحمل همراه است ، که حدود 20 درصد افزایش می یابدمیانگین.

حمایت از دولت از طریق قانون مراقبت ممکن است سهم وام گیرندگان در بزهکاری و یا تحمل را کاهش دهد. افزایش تسویه حساب یک استاندارد در شاخص سخاوت از درآمد CARES با نرخ بزهکاری و/یا تحمل در وام و وام های خودکار که حدود 2 درصد پایین تر است یا تقریباً 25 درصد کاهش دارد. سهم بیشتری از وام های تحت حمایت فدرال تحت پوشش ارائه تحمل وام مسکن CARES ، رابطه آماری ناچیز با بزهکاری وام مسکن و/یا تحمل دارد. این با این تصور سازگار است که وام دهندگان با وام هایی که مستقیماً تحت پوشش مراقبت قرار نمی گیرند نیز به طور داوطلبانه تحمل تحمل می کنند (اگرچه ممکن است این نیز نتیجه غیرمستقیم مراقبت ها باشد ، همانطور که قبلاً نیز ذکر شد).

تعداد مورد تجمعی بالاتر Covid-19 با سهم وام گیرندگان در بزهکاری و/یا تحمل همبستگی مثبت دارد. افزایش تسویه حساب یک استاندارد در شمارش سرانه با افزایش 1. 5 درصدی در نرخ بزهکاری وام مسکن و/یا تحمل ، تقریباً به اندازه اثرات بیکاری همراه است. و مشروط به تعداد موارد ، فاصله گرفتن از اجتماعی سختگیرانه و سایر اقدامات مهار در واقع با نرخ بزهکاری و/یا تحمل همبستگی منفی دارند ، اگرچه ضرایب در سطح معمولی از نظر آماری معنی دار نیستند.

نتیجه

تجزیه و تحلیل ما شواهد جدیدی را ارائه می دهد که نشان می دهد شرایط اقتصادی فشار قابل توجهی بر توانایی خانوارها در پرداخت بدهی های خود در طول بیماری همه گیر وارد کرده است ، اما این که در دسترس بودن برنامه های تحمل و حمایت مالی از دولت تاکنون بسیاری از خانواده ها را از ورود به بزهکاری باز دارد. هنگامی که ما به تأثیرات مشترک شرایط اقتصادی ، سلامت ، سیاستهای دور افتاده اجتماعی و حمایت مالی نگاه می کنیم ، شواهدی می یابیم که هر دو شرایط اقتصادی و بهداشتی میزان ترکیبی از بزهکاری و/یا تحمل را افزایش داده اند ، اگرچه اثرات شرایط اقتصادی تعدیل شده استبا حمایت درآمد از قانون مراقبت. با این وجود ، ما هشدار می دهیم که این اثرات همبستگی مشروط را نشان می دهد ، و ممکن است متغیرهای غیرقابل محافظت در تحلیل های ما وجود داشته باشد.

اگرچه بزهکاری یا تحمل هر دو منعکس کننده عدم امنیت مالی ناشی از اثرات اقتصادی و بهداشتی COVID-19 بر توانایی خانواده ها در پرداخت بدهی های خود ، بزهکاری و تحمل می تواند پیامدهای مختلفی برای اقتصاد کلان و ثبات مالی داشته باشد. به عنوان مثال ، تحقیقات جدید حاکی از آن است که در دسترس بودن تحمل از قیمت خانه (آننبرگ و شارمن ، آینده) پشتیبانی کرده است ، که می تواند نشان دهد که در دسترس بودن تحمل گسترده ممکن است مانع از یک حلقه بازخورد منفی شود ، زیرا کاهش قیمت خانه می تواند بزهکاری وام را افزایش دهد و غیره.

منابع

آکانا ، تام. 2020a. بررسی CFI COVID-19 از مصرف کنندگان-موج 4 پیگیری می کند که چگونه آسیب پذیر ها بیشتر تحت تأثیر وقفه های شغلی و اختلال درآمدی قرار می گیرند ، گزارش ویژه موسسه دارایی مصرف کننده ، بانک مرکزی فدرال رزرو فیلادلفیا ، برگرفته از https://www. philadelphiafed. org/--//رسانه/FRBP/دارایی/مصرف کننده-مالی/گزارش/CFI-COVID-19-SUVE-COVIMERS-WAVE-4-UPDATES. PDF (PDF).

آننبرگ ، الیوت و تس شاارمن. آیندهتأثیر تحمل وام مسکن بر قیمت خانه در طول Covid-19 ، Feds Note.

بوتا ، نیل ، ژاکلین بلر ، لیزا درتلینگ و کوین مور. 2020. Covid-19 ، قانون مراقبت و امنیت مالی خانواده ها. مجله مالیات ملی 73 (3): 645-672.

خدمات مالی سیاه شوالیه. 2020b. مانیتور وام مسکن: گزارش سپتامبر 2020 ، برگرفته از https://cdn. blackknightinc. com/wp-content/uploads/2020/10/bki_mm_sept2020_report. pdf (PDF).

coreLogic2020. بینش سهام عدالت صاحب خانه: داده ها از طریق Q3 2020 ، برگرفته از https://www. corelogic. com/insights-download/homeowner-equity-report. aspx.

الول ، رونل ، نیکلاس اس. سوللز ، سوفاللا چمسیسنگفت ، دنیس گلنون و رابرت هانت. 2010. چه چیزی پیش فرض وام "را تحریک می کند"؟بررسی اقتصادی آمریکا: مقالات و مجموعه مقالات 100 (مه): 490-494

فارل ، دایانا ، پیتر گانونگ ، فیونا گریگ ، مکس لیبسکیند ، پاسکال نوئل ، دانیل سالیوان و جوزف واورا. 2020. مزایای بیکاری افزایش: روند هزینه و پس انداز با پایان یافتن مکمل 600 دلاری. JP Morgan Chase Countute Countion Countion ، برگرفته از https://www. jpmorganchase. com/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-ui-benefits-beost-policy-brief_ada. pdf. pdf(PDF).

پا ، کریستوفر L. ، کریستوفر جراردی و پل اس. ویلن. 2008. عدالت و سلب حق اقامه دعوی منفی: نظریه و شواهد. مجله اقتصاد شهری 64 (2): 234-245.

گانونگ ، پیتر ، پاسکال جی. نوئل و جوزف اس. واورا. 2020. نرخ جایگزینی بیمه بیکاری ایالات متحده در طول بیماری همه گیر. مقاله کار NBER 27216 ، برگرفته از https://www. nber. org/papers/w27216.

Haughwout ، Andrew ، Donghoon Le ، Joelle Scally و Wilbert van der Klaauw. 2020. به دنبال وام گیرندگان از طریق تحمل. وبلاگ اقتصاد خیابان آزادی ، برگرفته از https://libertystreeteconomics. newyorkfed. org/2020/11/following-browners-through-forebearance. html.

کاتز ، لیلی. 2020. آمریکایی ها در طول همه گیر Coronavirus ، 2 تریلیون دلار ارزش خانه کسب کرده اند ، که از https://www. redfin. com/news/real-estate-value-gain-coronavirus-pandemic/ بازیابی شده است.

Scharlemann ، Therese C. and Stephen H. Shore. 2016. تأثیر سهام منفی بر پیش فرض وام: شواهدی از جایگزین اصلی کاهش HAMP. بررسی مطالعات مالی 29 (10): 2850–2883.

مجله نیویورک تایمز . 2020. داده های Coronavirus (Covid-19) در ایالات متحده. برگرفته از 3 نوامبر 2020 ، از https://github. com/nytimes/covid-19-data.

1. داده های CCP شامل هرگونه سابقه عمومی از مجموعه یا حساب های کاربری بسته یا مجاز است و به صورت سه ماهه توسط دفتر اعتبار Equifax جمع آوری می شود. این داده ها محققان را قادر می سازد تا بررسی کنند که ساکنان در کجا زندگی می کنند و جابجا می شوند ، سلامت مالی و اطلاعات اعتباری آنها ، از جمله نمرات ریسک Equifax (نوعی نمره اعتباری). بازگشت به متن

2. به بخش 4013 قانون کمک ، امداد و امنیت اقتصادی Coronavirus در سال 2020 (PDF) (رهایی موقت از بازسازی بدهی های مشکل دار) و بیانیه بین سازمانی (PDF) در تاریخ 7 آوریل 2020 ارائه راهنمایی به موسسات مالی مراجعه کنید. بازگشت به متن

3. وام های دانشجویی فدرال تا سپتامبر 2020 در تحمل اتوماتیک قرار گرفتند ، که بعداً تا 30 سپتامبر 2021 تمدید شد. ما وام های دانشجویی را از تجزیه و تحلیل خود حذف می کنیم زیرا تحمل اتوماتیک بود و بنابراین ، افزایش تحمل لزوماً انتظار نمی رود که تغییرات در توانایی را منعکس کند. برای پرداختبازگشت به متن

4- ما وام دهنده وام یا خودکار را مانند تحمل خود در صورت تحمل یک یا چند حساب وام مسکن (خودکار) تعریف می کنیم که دارای مانده غیرزرو است اما پرداخت های ماهانه را به صفر تنظیم کرده است یا در کدهای روایت حساب مانند تحمل ، در معافیت ، پرچم گذاری شده است. تصویب شده برای پرداخت های جزئی ، اصلاح شده یا تحت تأثیر یک فاجعه طبیعی ، که آخرین آن کدی است که معمولاً توسط وام دهندگان برای نشان دادن اسکان مربوط به COVID-19 استفاده می شود. از آنجا که بلایای طبیعی مانند آتش سوزی های غربی با این بیماری همه گیر همپوشانی دارد ، برخی از وام گیرندگان در تحمل به دلایل غیر قابل حمل در این اقدام اسیر می شوند. این طبقه بندی در گزارش ثبات مالی نوامبر مورد استفاده قرار گرفت و "وام در کاهش ضرر" نامیده شد (هیئت مدیره رزرو فدرال رزرو ، 2020). توجه داشته باشید که بزهکاری و تحمل متقابلاً منحصر به فرد نیستند ، زیرا مراقبت ها مشخص می کند که وام های تحمل با توجه به وضعیت حساب در زمان اعطای محل اقامت گزارش می شود (یعنی ، اگر وام گیرنده باشد ، این حساب می تواند به عنوان بزهکار و در تحمل گزارش شود. بزهکار وقتی وام گیرنده وارد تحمل شد). بازگشت به متن

5- مهمتر از همه ، برخی از وام گیرندگان که وارد تحمل می شوند ، به پرداخت ماهانه معمول خود ادامه می دهند. در ماه آوریل ، 46 درصد از وام گیرندگان در تحمل وام مسکن در پرداخت آنها (خدمات مالی نایت سیاه ، 2020a) جاری بودند که در ماه سپتامبر به 23 درصد کاهش یافت (خدمات مالی نایت سیاه ، 2020b). بازگشت به متن

7. تحقیقات نشان داد که بیمه بیکاری تکمیلی ارائه شده از طریق مراقبت به خانوارهای بیکار کمک کرده است تا مانده حساب حساب خود را افزایش دهند (فارل و همکاران 2020). بازگشت به متن

8- براساس بررسی COVID-19 موسسه فدرال رزرو فدرال فدرال رزرو ، از مصرف کنندگان ، 24 درصد از پاسخ دهندگان که از اوایل ماه ژوئیه مشغول به کار بودند ، از زمان شروع بیماری همه گیر در مارس ، دو هفته یا بیشتر از آن دچار وقفه در درآمد یا درآمد شده بودند. منجر به درآمد از دست رفتهپاسخ دهندگان سیاه پوست به طور نامتناسب تحت تأثیر قرار گرفتند و 52 درصد گزارش وقفه شغل یا درآمد را گزارش کردند (آکانا ، 2020a)). بازگشت به متن

9. اندازه گیری سخاوتمندانه عمل CARES ، شاخصی است که براساس نسبت حمایت از درآمد ACT CARES به سرانه درآمد 2019Q4 درآمد سرانه ، حاصل از حساب های درآمد و محصول ملی (NIPA) "تأثیر برنامه های پاسخگویی همه گیر فدرال بر درآمد شخصی ((NIPA)) است. PDF) "داده ها. پشتیبانی بیمه بیکاری سرانه به عنوان کل هزینه های مربوط به برنامه های UI CARES (PUA ، PUC و PEUC) به علاوه برنامه کمک دستمزد گمشده ، تقسیم بر تعداد افراد بیکار در ایالت تعریف شده است و با نرخ بیکاری ملی ، به دست آمده از BLS به دست آمده است. بشراین روش به دلیل تفاوت در نرخ بیکاری در ایالت ها ، تغییر حالت در هزینه های UI را از بین می برد. برای تخفیف های بهبودی و PPP ، ما هزینه های جمعیت را تقسیم کردیم. سپس سه مؤلفه را خلاصه کردیم و در سال 2019Q4 براساس درآمد دولت سرانه تقسیم کردیم. اینجا. بازگشت به متن

10. داده های Knight McDash بخش بزرگی از بازار وام مسکن را پوشش می دهد ، اما برای اطمینان از برآوردهای نماینده ، ما وزن را برای وام ها از طریق نوع سرمایه گذار (آژانس اوراق بهادار ، با برچسب خصوصی و در نمونه کارها) اعمال می کنیم ، که ما با استفاده از جدول استخراج می کنیمداده های L. 218 از حساب های مالی Z. 1 فدرال رزرو ایالات متحده. بازگشت به متن

Dettling ، Lisa J. ، and Lauren Lambie-Hanson (2021). فدرال فدراسیون خاطرنشان می کند: "چرا نرخ پیش فرض اینقدر پایین است؟ چگونه شرایط اقتصادی و سیاست های عمومی وام مسکن و بزهکار خودکار را در طول همه گیر Covid-19 شکل داده است."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 4 مارس 2021 ، https://doi. org/10. 17016/2380-7172. 2854.

سلب مسئولیت: یادداشت های فدراسیون مقالاتی هستند که در آن کارمندان هیئت مدیره نظرات و تجزیه و تحلیل های خود را در مورد طیف وسیعی از موضوعات در اقتصاد و دارایی ارائه می دهند. این مقالات کوتاه تر و از نظر فنی کمتری نسبت به مقالات کار FEDS و مقالات IFDP دارند.

:: بازدید از این مطلب : 38

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0